Lensox – 22 April 2026 | Indeks MSCI Indonesia menjadi sorotan utama investor global setelah data terbaru mengungkapkan penurunan kinerja sebesar 12,07% dalam setahun terakhir. Meskipun pasar saham Indonesia secara keseluruhan masih berada dalam zona merah, indeks ini tetap menjadi acuan penting untuk menilai kesehatan sektor big‑cap di Bursa Efek Indonesia (BEI). Berikut ulasan lengkap mengenai komposisi 10 saham konstituen utama, performa historis, serta implikasi terbaru dari keputusan MSCI untuk membekukan proses rebalancing hingga tinjauan berikutnya.

Kinerja dan Komposisi MSCI Indonesia

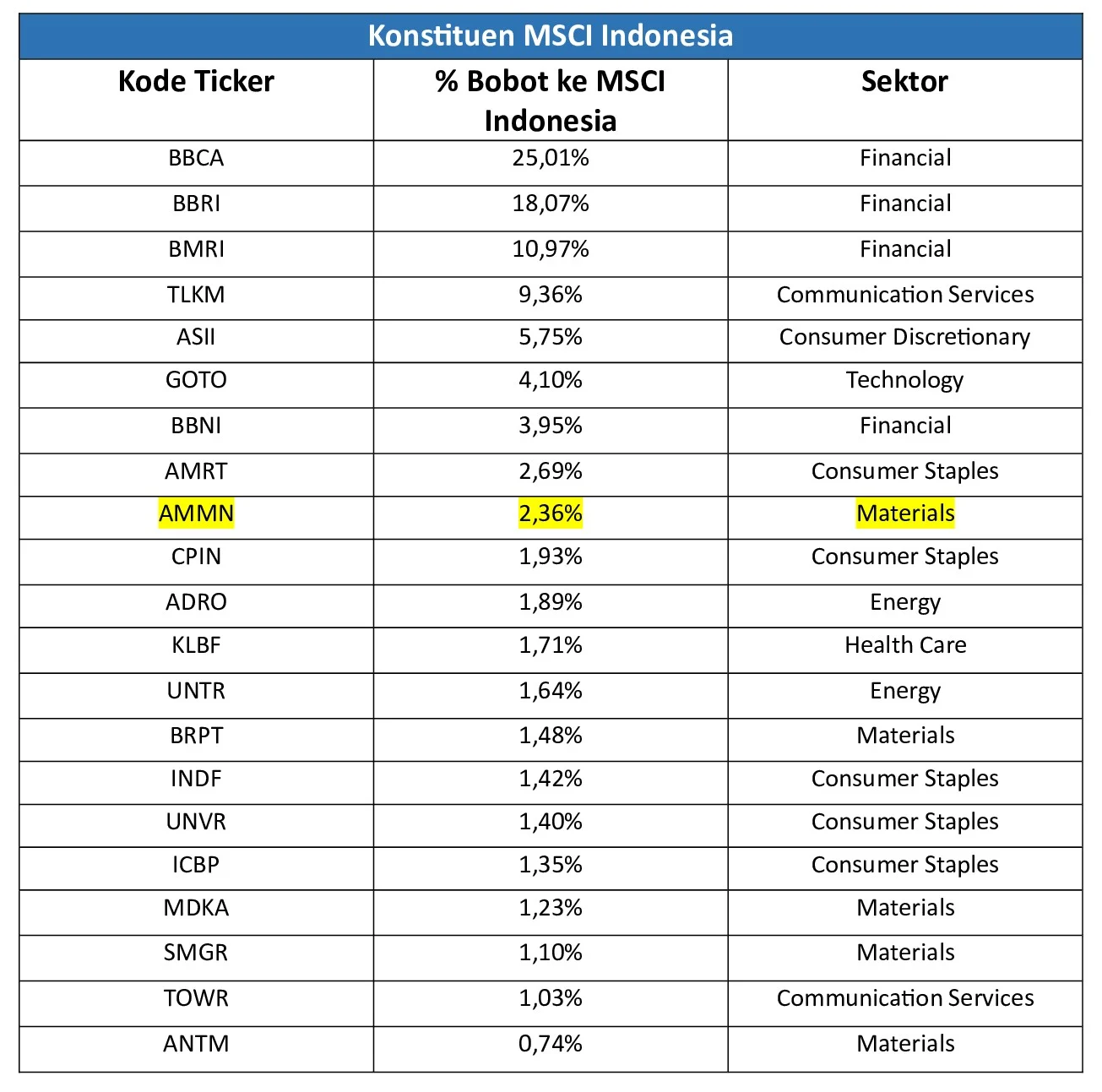

MSCI Indonesia Index (USD) dirancang untuk mencerminkan performa saham berkapitalisasi besar dan menengah, mencakup sekitar 85% total semesta saham di Indonesia. Pada tahun 2026, indeks ini menampung 17 konstituen, namun fokus utama tetap pada sepuluh saham big‑cap yang memberikan bobot terbesar. Berdasarkan data per 31 Maret 2026, bobot masing‑masing saham adalah sebagai berikut:

- PT Bank Central Asia Tbk. (BBCA) – 22,89%

- PT Bank Rakyat Indonesia Tbk. (BBRI) – 14,53%

- PT Bank Mandiri Tbk. (BMRI) – 11,27%

- PT Telkom Indonesia Tbk. (TLKM) – 9,70%

- PT Astra International Tbk. (ASII) – 8,09%

- PT Amman Mineral Intl. Tbk. (AMMN) – 4,57%

- PT Dian Swastatika Sentosa Tbk. (DSSA) – 4,23%

- PT Bank Negara Indonesia Tbk. (BBNI) – 3,59%

- PT United Tractors Tbk. (UNTR) – 2,96%

- PT GoTo Gojek Tokopedia Tbk. (GOTO) – 2,91%

Bobot tertinggi masih dipegang oleh BBCA, mencerminkan peran sentral perbankan dalam ekosistem keuangan Indonesia. Di samping itu, BB RI, BMRI, dan TLKM menempati posisi empat teratas, menegaskan dominasi sektor perbankan dan telekomunikasi dalam indeks. Saham-saham non‑perbankan seperti ASII, AMMN, dan UNTR menambah diversifikasi dengan eksposur pada otomotif, pertambangan, dan infrastruktur.

Dari segi performa historis, MSCI Indonesia mencatatkan kenaikan 24,79% pada 2017, sementara tahun terburuk terjadi pada 2013 dengan penurunan 23,10%. Penurunan 12,07% pada 2025‑2026 menandai tantangan baru, terutama di tengah volatilitas global dan kebijakan domestik yang sedang disesuaikan.

Pembekuan Rebalancing: Implikasi bagi Investor

Penyedia indeks global MSCI Inc. pada 21 April 2026 mengumumkan pembekuan rebalancing indeks MSCI Indonesia untuk siklus review Mei 2026. Keputusan ini diambil seiring dengan evaluasi reformasi transparansi pasar modal Indonesia, termasuk peningkatan keterbukaan kepemilikan di atas 1% dan penetapan batas minimum free float menjadi 15%.

Selama masa pembekuan, MSCI tidak akan menyesuaikan Foreign Inclusion Factors (FIF), jumlah saham (Number of Shares), maupun menaikkan klasifikasi kapitalisasi, seperti dari Small Cap ke Standard Index. Namun, saham dengan konsentrasi kepemilikan tinggi (High Shareholding Concentration/HSC) tetap dapat dikeluarkan dari indeks. Kebijakan ini memberi sinyal bahwa regulator dan otoritas pasar masih harus menyempurnakan data pemegang saham dan mekanisme free float sebelum mengizinkan penambahan atau perubahan komposisi.

Bagi investor institusional, khususnya dana pensiun dan manajer aset luar negeri, keputusan MSCI berpotensi menunda arus masuk modal asing. MSCI Indonesia merupakan pintu masuk utama bagi produk ETF dan indeks fund global, sehingga perubahan atau pembekuan dapat memengaruhi alokasi portofolio. Di sisi lain, investor ritel lokal dapat memanfaatkan stabilitas konstituen saat ini untuk menilai peluang beli pada saham yang masih undervalued, seperti GOTO yang baru saja melakukan listing dan AMMN yang berada di sektor pertambangan mineral.

Evaluasi lanjutan dijadwalkan akan dipresentasikan pada Market Accessibility Review di bulan Juni 2026. Jika reformasi pasar modal berhasil meningkatkan transparansi dan likuiditas, MSCI berpotensi mengangkat kembali status Indonesia sebagai pasar emerging yang menarik bagi investor global.

Secara keseluruhan, meskipun indeks MSCI Indonesia mengalami penurunan dalam satu tahun terakhir, struktur bobotnya tetap didominasi oleh perusahaan-perusahaan dengan fundamental kuat. Pembekuan rebalancing memberikan waktu bagi otoritas Indonesia untuk menegakkan standar baru, yang pada gilirannya dapat memperkuat kepercayaan investor internasional.

Investor disarankan untuk terus memantau perkembangan regulasi, terutama terkait free float dan HSC, serta memperhatikan laporan keuangan triwulanan konstituen utama. Dengan pendekatan yang hati‑hati, peluang tetap terbuka bagi portofolio yang terdiversifikasi dengan baik.